2.png)

.png)

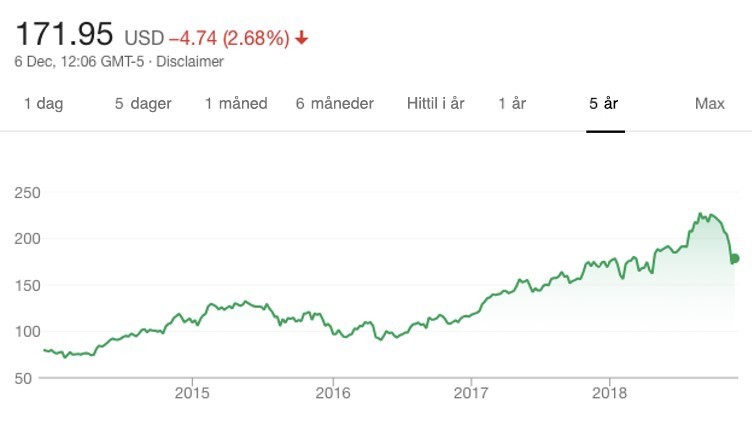

Prisen på Apple-aksjen de siste fem årene.

Hvilket selskap tror du kommer til å vokse raskest de neste årene: Apple eller Domino’s Pizza? Vi tenker intuitivt på Apple som et innovativt selskap med en fremtidsrettet kultur og revolusjonerende ideer, mens Domino’s Pizza opererer i en tradisjonell sektor med begrensede vekstmuligheter. Spør noen med en fersk MBA hvilket av disse selskapene hun helst ville ta imot jobbtilbud fra, jeg tipper jeg kan forutsi svaret med 99 prosent sikkerhet.

Men i løpet av de siste to månedene har verdien på Apple-aksjene falt med mer enn en firedel. Dette kan delvis tilskrives selskapets egen ytelse, men hovedårsaken er den kritiske granskningen digitale plattformer opplever fra myndigheter og samfunnet generelt, og bekymringer om personvern og sikkerhet. På mer generelt grunnlag viser det imidlertid at Apple ikke lenger bør betraktes som et innovativt vekstselskap.

Apples vekst i løpet av det siste tiåret (og den ledsagende aksjeytelsen) gjenspeiler selskapets lønnsomme drift. I fjor rapporterte Apple en netto fortjenestemargin på 22,4 %. Tilsvarende tall for Domino's Pizza var bare 10,6 %. Til syvende og sist er pizza en konsumvare som er vanskelig å selge til overkurs og som er del av et svært konkurranseutsatt marked, mens Apple selger teknologi og sitter med relativ markedsdominans.

Hvis vi imidlertid ser nærmere på Apples nylige resultater i aksjemarkedet, ser man at aksjen har hatt en avkastning på bare 4,5 % siden 1. januar i år. I årene mellom 2000 og 2010 var den gjennomsnittlige avkastningen omkring 55 % per år (til tross for finanskrisen), mens tilsvarende tall mellom 2010 og 2017 har vært omkring 24 % per år.

Fordi Apple er et vekstselskap, forventes de å generere verdier og inntekter – ikke i dag, men i fremtiden, fordi de er et innovativt selskap. Vekstaksjenes manglende evne til å gi umiddelbare resultater betyr at de ikke gir utbytte. I stedet forventer investorene at aksjeprisen skal stige når inntektene kommer. Dette gir Apple et høyt forhold mellom aksjepris og inntjening per aksje (P/E), som måler både hvilken evne et selskap har til å generere vekst (som et multiplum av deres nåværende inntekter), samt hvor dyr en aksje er – jo mer investorene betaler for den, desto høyere fortjeneste forventer de i fremtiden.

Dermed er det to årsaker til at vekstselskaper ofte er kostbare: de genererer ikke inntekter, og markedet er villig til å betale en høy premie på fremtidig verdi. Blant dagens vekstsektorer finner vi bransjer som farmasøytisk industri, teknologi, bioteknologi og programvare.

Verdiaksjer ("blue chips") er derimot aksjer som omsettes med relativt sett lavere multiplum, men som genererer høy verdi og lønnsomhet i dag – og dermed høyere aksjeutbytte. I dagens markeder er tobakk, flyselskaper og livsforsikring i kategorien verdiaksjer.

Spør markedet

Det fantastiske med markedene er at de gir et nøyaktig bilde av bedriftenes fremtidige utsikter ved å slå sammen synspunktene til flere millioner investorer. I dag er Amazons P/E rundt 90. En gjennomsnittsaksje i et gjennomsnittsår har en P/E på 15.

Amazons verdifastsettelse gjenspeiler markedets forventning om at selskapet kommer til å levere eksepsjonelle resultater i fremtiden – og at det meste av verdien vil komme på et senere tidspunkt, selv om selskapet er lønnsomt i dag. British American Tobacco, derimot, omsettes med en P/E på ca. 2, og er, ikke overraskende, en av aksjene som gir høyest avkastning i markedet og belønner aksjonærene jevnlig.

Markedene gir viktige innsikter når det gjelder hva et selskaps fremtid vil bringe. Innovasjoner vurderes bare ut fra om de er vellykkede eller mislykkede, og historien har ikke plass til de innovasjonene som ikke slo an hos kundene. Husker du laserdisken?

Pizzalevering

Av Apple og Domino’s Pizza er det faktisk, ifølge markedet, Domino’s som har størst vekstmuligheter. Apple bør faktisk betraktes som en såkalt "blue chip", en aksje med uklare vekstmuligheter, siden den nå omsettes med en P/E rundt 15. Domino’s, derimot, omsettes med en P/E rundt 30.

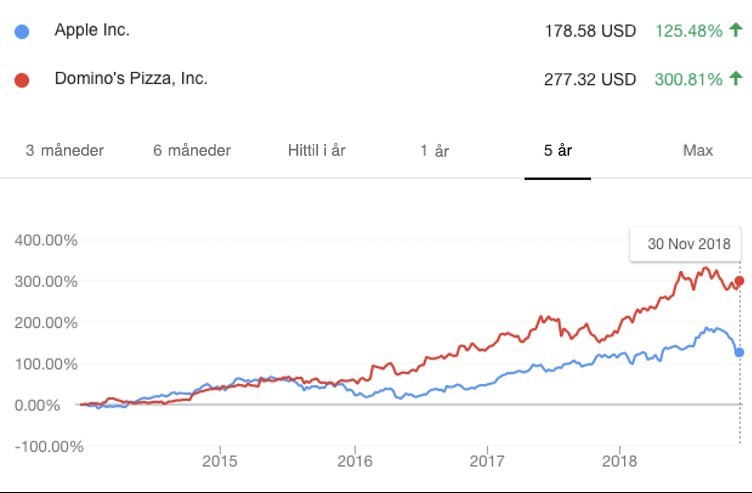

Apple-aksjen vs. Domino’s Pizza-aksjen.

Enda mer interessant er det at Apples verdi er halvert siden mai 2010 basert på fortjeneste, noe som viser at selskapet har hatt en naturlig overgang fra å være et vekstselskap til å bli en verdiaksje. Hvis jeg skulle tippe fremtiden for selskapene, ville jeg definitivt si at et pizzaselskap kommer til å gi mer verdi for aksjonærene enn Apple – ikke minst fordi hurtigmatbransjen eksploderer i Kina.

For investorene er det penger som står på spill, og denne egeninteressen driver de grunnleggende markedsprinsippene som gjenspeiler et selskaps langsiktige, fremtidige suksess. Så hvis du vil vite noe om et selskaps fremtid, er markedene det beste stedet å lete.

Tekst: Arturo Bris Professor of Finance ved IMD og leder for IMD World Competitiveness Center.

(1).png)

(1).png)

")

)")

2.png)

")

.png)

")

og Marte Ødegaard i Team Agile mener forskjellen mellom gode og dårlige møter ofte handler om én ting: evnen til å fasilitere samtaler som skaper bedre beslutninger, tydeligere prioriteringer og sterkere eierskap. Foto: Thomas Eckhoff")

2.png)

")

")

")

")

")

")

")